El impacto del shale neuquino

Vaca Muerta y otras claves de la evolución del petróleo y el gas en Argentina

Los principales datos de la producción del 2023, comparados con el estado de situación del 2019. Los hitos, las oportunidades y los desafíos de la industria hidrocarburífera argentina.

Entre 2019 y 2023, la producción de petróleo y gas, sus exportaciones y la refinación tuvieron números positivos. Una de las principales claves fue Vaca Muerta, la roca madre hacia donde apuntan todos los proyectos de inversión hidrocarburífera de Neuquén. Un repaso de la evolución del sector a cargo de la consultora Economía & Energía, del economista Nicolás Arceo, da cuenta de los hitos y desafíos.

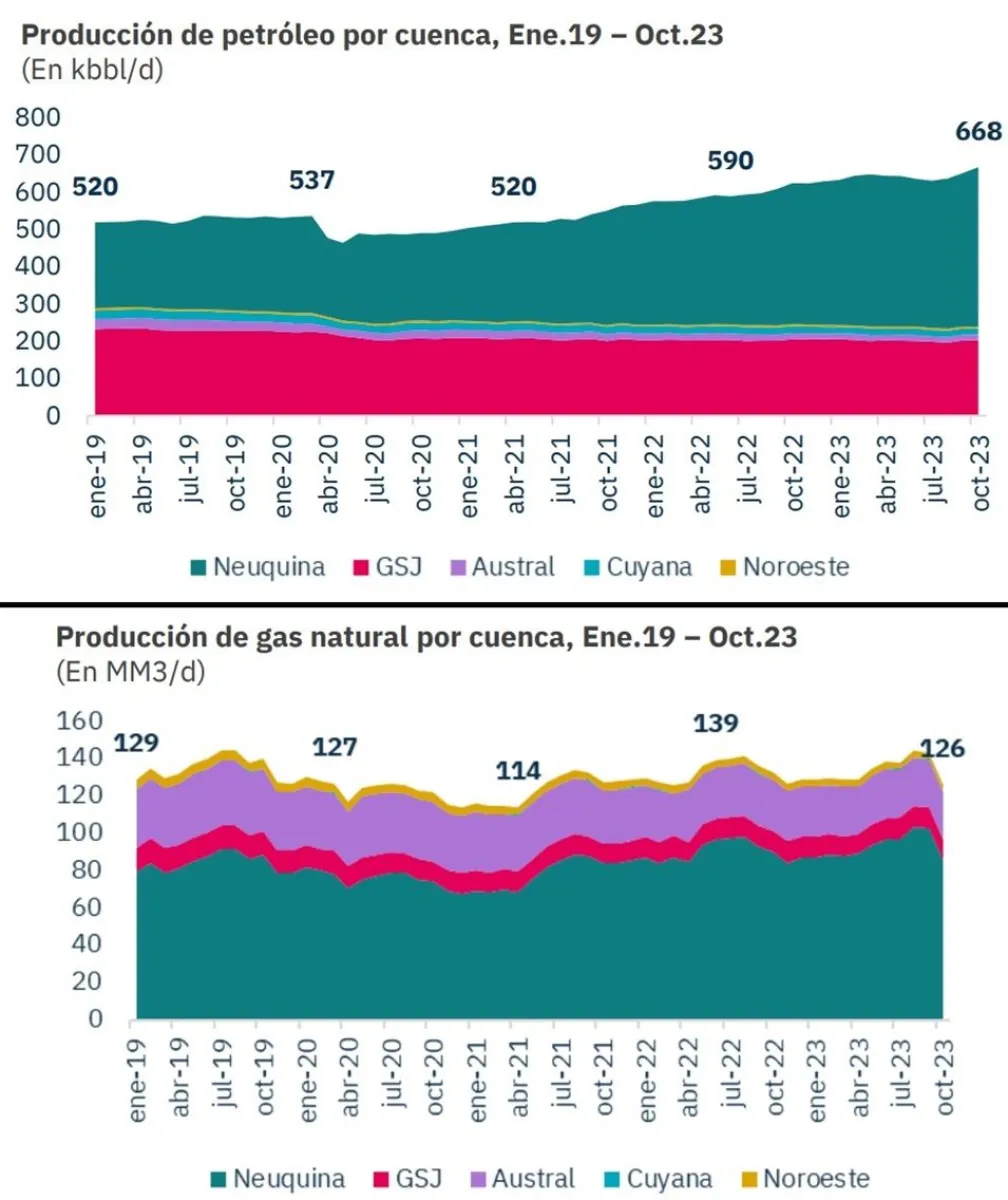

La producción nacional de petróleo tiene un promedio de 644 mil barriles por día, tomando el periodo enero-octubre de 2023. La cifra es un aumento del 22% en comparación con el mismo rango de meses del 2019. Pero teniendo en cuenta que el convencional declinó, el impulso mayor lo generó el shale oil con un crecimiento de nada menos que el 242% (la cuenca neuquina en su conjunto, que incluye yacimientos de Río Negro y La Pampa, creció un 70%).

"A lo largo de los últimos años, el crecimiento de la producción de petróleo se explicó enteramente por la expansión del shale oil, que compensó el declino de la producción convencional", señala el reporte de Arceo. Y apunta: "La producción de petróleo convencional se redujo un 21% entre los primeros diez meses de 2019 e idéntico período de 2023. En tanto, la producción de shale oil se incrementó un 242%".

En la comparativa entre periodos, las exportaciones de petróleo y de gas crecieron un 92% y un 27% respectivamente (125 mil barriles por día y 6 millones de metros cúbicos por día, en el balance de este tramo de 10 meses completos del 2023). Gracias a la mayor producción de gas local, las importaciones descenderon un 26%, significando un alivio para la macroeconomía.

Si la producción nacional cayó un 2%, siendo un promedio diario de 134 MMm3/d, la actividad en la cuenca neuquina creció un 9% y sólo el no convencional de esa región dio un un 81%.

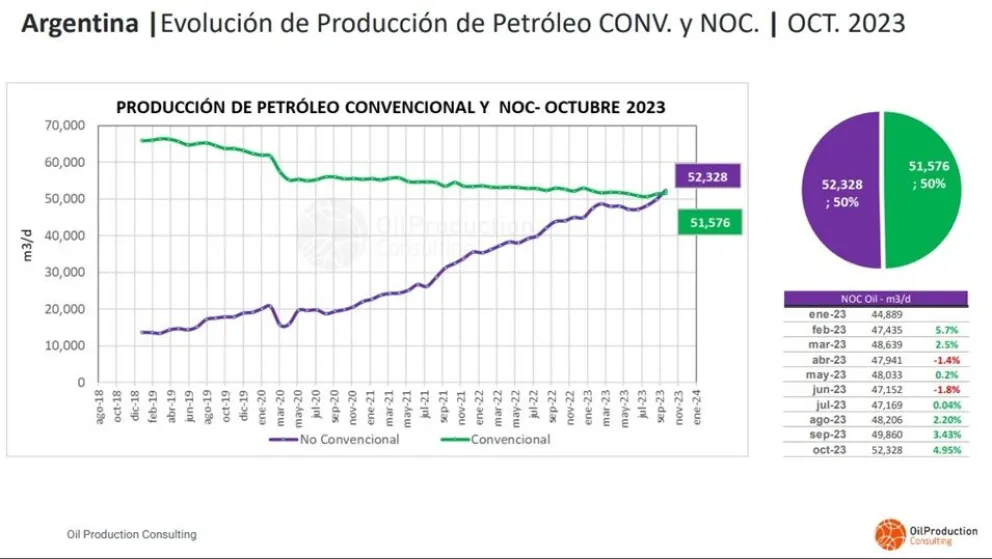

OilProduction, consultora que encabeza el ingeniero petrolero Marcelo Hirtchfeldt, apuntó que la producción convencional (aquella por métodos tradicionales en yacimientos maduros) y el no convencional (principalmente el shale de Vaca Muerta) comparten un 50-50 el mercado nacional, aunque con ventaja para los no convencionales por los proyectos de ampliación de capacidad de transporte.

Tal como viene informando Mejor Energía, la cuenca del Golfo San Jorge sostiene más del 30% de la producción de crudo y tiene el 43% de las reservas, por lo que para el segmento es una región clave para el suministro local.

Muy distinto es el mercado del gas donde el no convencional representa el 58% de la producción argentina. El no convencional abarca tanto el shale gas de Vaca Muerta como el tight gas de otras rocas, siendo la más conocida en la cuenca neuquina la de Agrio, y los proyectos en el sur de Santa Cruz que abren paso a conocer más la roca madre de Palermo Aike.

A lo largo del 2023, las exportaciones de crudo duplicaron los niveles del 2019, con una fuerte aceleración de la cuenca neuquina que se consolidó como la más exportadora a través de Puerto Rosales. Las exportaciones de gas también se incrementaron con los contratos a Chile y Uruguay. Entre enero y octubre de este año, el país exportó hidrocarburos por 3788 millones de dólares.

En el reportede Economía & Energía se apunta que la producción de gas se estancó por el declino en las cuenca maduras -como el desplome del NOA- y la necesidad de construir más gasoductos, siendo clave el Gasoducto Norte y la segunda etapa del Néstor Kirchner (Salliqueló-San Jerónimo). "De todas formas, la disminución de la demanda de gas natural, centralmente en el segmento de usinas producto de la mayor incidencia de fuentes de generación renovables, permitió una disminución en el volumen de gas natural importado por nuestro país", remarca.

La consultora de Arceo explica: "Sin dudas, el avance más significativo en los últimos años estuvo dado por la consolidación de la producción no convencional, que representa actualmente el 48% de la producción de petróleo y un 45% del gas natural, y que exhibe una potencialidad que permite vislumbrar un cambio estructural en el sector a lo largo de la próxima década"

"Sin embargo, este proceso virtuoso de expansión de la producción hidrocarburífera, crecimiento de las exportaciones y disminución de las importaciones, fue acompañado por un retraso significativo en los precios de la energía en el mercado local, proceso que se agudizó en los últimos meses como consecuencia de la aceleración en el ritmo de depreciación de la moneda", añade.

"La recomposición del precio del crudo en el mercado local será un factor fundamental para profundizar y acelerar el desarrollo del sector a lo largo de los próximos años. Asimismo, la reversión de la tendencia descendente en las tarifas de energía eléctrica y gas natural será determinante para alcanzar una reducción significativa en el nivel de subsidios", advierte.